Можно ли получить налоговый вычет на строительство дома своими силами

Согласно налоговому законодательству, получить вычет можно на следующие виды объектов:

Жилой дом или часть таунхауса.

Участок земли, приобретенный под дальнейшее строительство.

Участок земли, на котором уже возведен жилой дом.

Садовый или дачный дом, при условии, что данные объекты признаны жилыми домами (не постройками!) в официальном порядке.

Каждый гражданин имеет полное право получить налоговый вычет за дом, построенный своими руками. Для этого он точно так же собирает документы, в числе которых обязательно присутствует декларация по форме 3-НДФЛ и все справки, которые отображают расходы на строительство.

.

Если строительство еще не завершено, то право на получение вычета возникнуть не может. Для того чтобы получить такое право, необходимо завершить строительство, ввести дом в эксплуатацию и зарегистрировать право собственности на жилой дом. Только после этого можно претендовать на получение налогового вычета.

Подключение дома, возводимого своими руками, к электросетям, газоснабжению, канализации могут попасть под налоговый вычет, если они входят в общие расходы на строительство. Получить вычет на что-то из перечисленного отдельно нельзя.

Если в строительстве дома использовалась часть собственных средств и часть денег материнского капитала, то налоговый вычет можно получить исключительно со своих средств. Материнский капитал — это деньги государства, предоставленные гражданам по специальной программе. Такие средства не попадают под налоговый вычет.

Перестройка дома, реконструкционные работы и все затраты по этим пунктам не подразумевают получения налогового вычета. Здесь важен сам факт того, что дом был куплен, но не построен.

Ситуации, в которых можно претендовать на получение возврата

Воспользоваться своим законным правом на получение налогового вычета можно в следующих случаях:

Если жилой дом был построен с нуля. Обязательно должно иметься право на регистрацию в нем граждан. Если это просто жилое строение и такого права нет, то вычет получить нельзя.

Если был куплен недостроенный дом, и он был после этого достроен новыми владельцами. Здесь вычет получить можно при условии, что в договоре купли-продажи отображено, что это объект незавершенного строительства. Тогда можно получить вычет и за приобретение недостроенного дома, и за расходы, которые последовали при его дальнейшей достройке. Если же такой приписки в договоре купли-продажи нет, то под вычет попадают только строительные расходы.

Вычет за приобретение земельного участка не представляется. Связано это с тем, что на нем пока еще нет строения жилого назначения, которое было бы зарегистрировано в Росреестре. Даже если в документах указано, что участок предназначен для строительства жилого дома, налог не вернут. Как только на участке появится дом и будут улажены все формальности по его оформлению, тогда этот объект попадет в список расходов и за него вернут налог.

Кто имеет право на компенсацию?

Выделяют следующие категории налогоплательщиков, которые имеют право оформить налоговый вычет по затратам при строительстве жилого дома:

Владелец участка, где производились строительные работы.

Супруг/супруга собственника жилья. Если недвижимость общая, то не имеет значение, кто оплатил строительные расходы.

Родители/опекуны несовершеннолетнего владельца.

Вышеуказанные лица должны быть резидентами страны и иметь официально задекларированный доход, с которого осуществляется отчисление подоходного налога. При этом владелец жилого помещения должен обладать правом собственности на дом.

Налоговое резидентство — легальное нахождение лица на территории РФ не менее 183 дней в течении 12-месячного срока, при условии регулярных выплат НДФЛ.

Перечень расходов, при которых доступно возмещение

Статья 220 НК РФ содержит полный перечень расходов, которые попадают под налоговый вычет. К ним относятся:

Расходы, которые потребовались на покупку участка земли, запланированного под строительство.

Расходы, связанные с приобретением незавершенного строительства (то есть недостроенного дома, требующего продолжения строительства).

Все расходы, которые были произведены на покупку всех материалов для стройки.

Расходы, необходимые для оплаты труда наемных рабочих или каких-то услуг, которые необходимы были для строительства.

Расходы на заказ и составление проектов, смет.

Расходы на подключение к электросетям, газоснабжению, канализации и т.п.

Расходы, необходимые для оборудования автономных сетей и коммуникаций.

Для того чтобы вышеописанные затраты были включены в вычет, все они должны быть подтверждены документально. Если документов на какой-то пункт расходов нет, то налоговый орган не примет его во внимание.

К документам, подтверждающим расходы, относятся копии чеков из магазинов, банковские распечатки и договоры с подрядчиками.

В расходы на строительство не могут быть включены:

Затраты, связанные с перепланировкой, реконструкцией, переобустройством построенного жилого дома.

Надстройка каких-то частей дома (к примеру, второго этажа, мансарды, пристройки).

Монтаж сантехнических устройств (душевая кабина, унитаз, ванна и т.п.), газового оборудования и прочего.

Постройка дополнительных сооружений на участке (баня, сарай, хозяйственное строение, забор и т.п.)

Инвентарь, который был необходим для каких-то видов работ (к примеру, бетономешалка, электроинструмент и прочее).

Установка кондиционеров, создание теплого пола, обустройство шумоизоляции, проведение электропроводки, а также проводки для телевиденья и интернета.

Остекление отдельных частей строения, монтаж пластиковых окон.

Список расходов, входящих в перечень доступных для возмещения

Согласно букве закона, существует перечень определенных расходов при строительстве жилого объекта, на частичное возмещение которых можно претендовать. Все они представлены в 220 статье главного свода правил страны, регулирующего налоговые правоотношения.

Какие расходы можно компенсировать?

Среди них:

затраты, направленные на покупку участка земли для последующего возведения жилья;

средства, отданные за покупку участка земли со стоящим на нем недостроем, подразумевающимся как жилой дом по завершению строительных работ;

затраты на приобретение материалов для строительства жилого объекта недвижимости, а также нужных элементов отделочных;

средства, затраченные на составление документации проектно-сметного характера;

деньги, отданные на подведение и подключение к зданию сетей инженерного характера и других коммуникационных систем.

Обратите внимание! Словесное описание затрат – недостаточное основание для получения денег. Чтобы вернуть средства, нужно предоставить документальное подтверждение совершенных расходов, в виде чеков или квитанций.

Список расходов, не являющихся основаниями для возврата отчислений

Теперь давайте рассмотрим перечень расходов, по которым претендовать на получение средств от государства получится:

при затратах денежных средств на работы по реконструкции и иному обустройству уже построенного и зарегистрированного дома;

при проведении в готовом доме перепланировки;

при установке оборудования необходимого, такого как унитаз, ванна или душевая, котел отопительный электрический, газовый и т.д.;

если на участке производилась постройка пристроек и хозяйственных отсеков, а также любых других отдельно стоящих объектов, например бани или гаража.

Приведем пример. Вы возвели коттедж на собственной земле, а затем поставили гараж из кирпичей и баню деревянную. Внести два последних объекта в список претендующих на компенсацию расходов вы не имеете право, так как согласно закону туда попадают лишь средства, ушедшие строительство жилого объекта (дома) и отделочные работы в нем.

Какие расходы нельзя принять к вычету

Запрещается включать в состав ИНВ следующие виды затрат:

на перепланировку (переустройство) и реконструкцию;

на покупку и установку сантехники, счетчиков воды, систем кондиционирования;

на приобретение и установку газового оборудования (плит, счетчиков, котлов);

на покупку строительных инструментов;

возведение на участке дополнительных построек и сооружений;

на оплату услуг нотариуса, риелтора;

на оформление документов, связанных с регистрацией права собственности.

Возникновение права на получение государственной компенсации строительных затрат

У гражданина появляется право потребовать денежной компенсации затрат на построенный самостоятельно дом тогда, когда он регистрирует его, в качестве собственности жилой. Чтобы доказать, что процедура регистрации налогоплательщиком успешно пройдена, необходимо предоставить в соответствующие структуры справку из Единого государственного реестра недвижимости.

Обращение в отделение налоговой службы за получением денег возможно лишь по завершению календарного годичного периода, ставшего временем прохождения регистрации недвижимого жилого имущества

Получается, если вы возвели коттедж на своем участке в 2014 году, то подать обращение в Федеральную налоговую службу за компенсацией средств вы имеете право в 2015.

Приведем пример.Вы запустили процесс возведения жилого дома в начале 2012 года, закончили его строительство в середине 2014 года. Оформление построенного коттеджа в собственность с занесением в Единый государственный реестр недвижимости произошло в 2015 году, получается, что обращение в органы подать на возврат некоторой части средств вы можете только по наступлению 2016 года.

Одновременно с этим, подача на последующий год после периода прохождения регистрационной процедуры не является обязательной, у вас есть еще время, так как подать бумаги на получение вычета можно за прошедшие 36 месяцев.

Приведём пример. В 2013 году вы построили на своем участке коттедж и прошли процедуру регистрации в собственность. В 2013 и 2014 годах вы не были официально трудоустроены, и лишь в 2015 году получили работу с «белой» заработной платой и договором о трудоустройстве. Получается, что активировать возврат подоходного налога вы можете лишь в 2016 году и получить все выплаты за 2015. При этом полагающаяся вам сумма, не выданная полностью, перенесется на последующие годы.

Если же справка из Единого государственного реестра недвижимости уже у вас на руках и ждать конца года вы не хотите, то обратитесь за получением средств по месту работы. Да, вы не получите единую выплату, однако будете постепенно возвращать по 13% от заработной платы каждый месяц, пока вся полагающаяся вам сумма не будет выдана.

Какой способ получения денег удобнее, решать вам, однако мы думаем, что лучше по возможности дождаться возвращения полной суммы, которую можно ощутить реально

Когда возникает право на вычет

Право на применение ИНВ возникает с года, в котором произошло следующее событие:

Вид сделки

Момент возникновения права на получение вычета

Покупка готового дома с земельным участком

Зарегистрировано право собственности на дом и участок в ЕГРН

Приобретение участка под ИЖС или объекта незавершенного строительства

Зарегистрировано право собственности в ЕГРН на возведенный (достроенный) дом (вычет на приобретение только одного земельного участка получить нельзя, поскольку в соответствии с НК РФ жилое здание и участок под ним рассматриваются как единый объект)

Покупка объекта с обременением (ипотека)

Зарегистрировано право собственности с обременением (ипотека)

Обратите внимание: если объект недвижимости был приобретен по договору мены с доплатой, то это не является основанием для отказа в применении ИНВ, поскольку НК РФ не содержит запрета на такой вариант покупки жилья. Соответственно, право на вычет при совершении сделки такого рода возникает со дня внесения сведений о новом собственнике в ЕГРН.

Порядок получения вычета

Налоговое законодательство предусматривает две возможности получить средства:

Обратиться в ИФНС по месту прописки.

Через работодателя (зарплата будет выдаваться без отчисления НДФЛ).

При обращении в налоговый орган последовательность действий налогоплательщика будет сводиться к следующим процедурам:

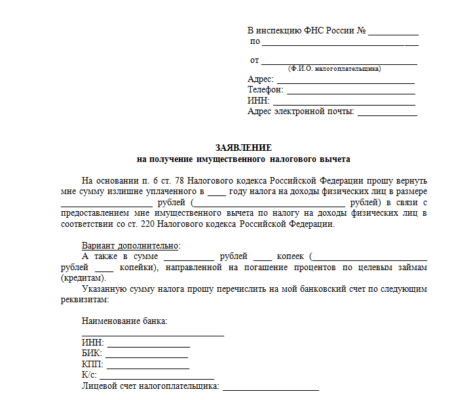

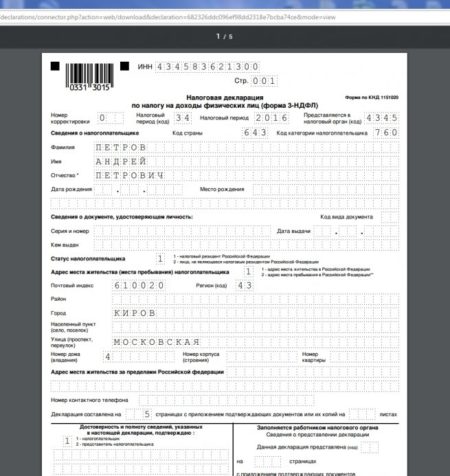

Заполнение декларации 3-НДФЛ;

Составление заявления для возврата налогового вычета;

Сбор и сдача пакета документов;

Получение уведомления о решении чиновников.

Если собственник недвижимости получил положительное решение, то средства поступят на его расчётный счёт в течение 30 дней.

Оформление налогового вычета у работодателя происходит посредством аналогичного обращения в органы налоговой службы, только решение нужно сдать в бухгалтерию по месту трудоустройства. Тогда из заработной платы не будут вычитать налог.

Размер вычета в точности соответствует объёму выплаченных налогов. Если за год из заработной платы работника вычли 50 тыс. руб., то эту сумму он и получит. Невыплаченный остаток не сгорает, а переносится на следующий год, только для переноса этих средств нужно переоформить процедуру в таком же порядке.

Необходимые документы

Для получения налогового вычета по строительству потребуется собрать и предоставить в ИФНС следующие документы:

Копия удостоверения личности;

Смета строительных расходов или издержек на восстановление дома;

Выписка из Единого Госреестра Недвижимости;

Декларация 3-НДФЛ;

Справка об уплате налога по форме 2-НДФЛ;

Заявление для оформления вычета;

Свидетельство о браке;

Если строительство дома осуществлялось на заёмные средства, то к документам прилагается кредитный договор, квитанции об уплате кредита и справка об удержанных процентах;

Заявление на распределение расходов между супругами, если вычет распределяется между ними в неравном соотношении;

Платёжные реквизиты.

Сроки перечисления возврата

Право на возврат средств, уплаченных в рамках НДФЛ, возникает только после приобретения права собственности на недвижимое имущество при строительстве.

Если собственником жилого дома человека признал суд, то этот субъект может оформить имущественный вычет с момента вступления в силу судебного решения. Например, гражданин был признан судом владельцем дома в 2017 году, но выписку из ЕГРН он получил только в 2018 году. Несмотря на это, право на возмещение расходов у него появилось годом ранее, значит, он может подать документы в 2018, и вернуть удержанные НДФЛ начиная с момента вынесения судебного решения.

Иногда, собственник жилья обращается за вычетом сначала после покупки дома, потом по завершению ремонтных работ. В таких случаях сотрудники налоговой службы могли не принять документы, связанные с договором на отделку/ремонт объекта.

Это нарушение прав граждан. Если физическое лицо укладывается в установленный государством порог затрат, то обращение за вычетом по окончанию ремонтных работ не будет считаться повторным. Для этого нужно указать в декларации новые расходы.

Что качается вопроса о том, когда можно получить вычет, то сроки начисления средств на личный счёт могут затянуться до полугода, так как налоговая служба тщательно проверяет документы заявителя и выдает положительное или отрицательное решение.

В первом случае средства поступают на расчётный счёт налогоплательщика единовременным платежом в течение 120 дней со дня подачи заявления при условии положительного решения в отношении заявителя. Фактически на срок получения денег влияет корректность оформления документов. Так, сначала ИФНС проводит камеральную проверку (3 месяца), затем, в течение месяца Казначейство перечисляет средства собственнику жилья.

При оформлении вычета через работодателя после камеральной проверки длительностью в 30 дней налогоплательщик сдаёт в бухгалтерию предприятия уведомление о вычете. После этого бухгалтерия перестанет удерживать оставшуюся часть НДФЛ от зарплаты до тех пор, пока размер компенсации не достигнет предельной суммы. Если налоговый вычет не выплачен до конца года, то необходимо заново подавать документы в ФНС для подтверждения права на льготу.

Порядок получения вычета

За ИНВ налогоплательщик имеет право обратиться:

1. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России).

Перечень документов:

декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения из справки о доходах и суммах начисленного и удержанного налога, полученной от работодателя, а саму справку приложить к декларации);

Примечание:

1. Налогоплательщики, которые представляют отчетность исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи декларации, установленным НК РФ.

2. Срока давности имущественный вычет не имеет. Заявить его можно спустя любое время после покупки жилья, но при этом расчет будут приниматься только 3 года, предшествующих обращению за ИНВ.

То есть если дом был куплен в 2013 году, а обращение за возвратом НДФЛ последовало в 2018 году, то вернуть налог можно только за 2015-2017 годы.

3. В настоящее время справку по форме 2-НДФЛ за прошлые налоговые периоды можно получить через портал ФНС (Госуслуги) без обращения к работодателю.

4. К декларации в качестве приложений прикладываются копии нижеперечисленных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

документы, подтверждающие право владения объектом недвижимости:

выписки из ЕГРН на дом и земельный участок;

договор купли-продажи (земельного участка под ИЖС, объекта незавершенного строительства, жилого дома);

договоры с подрядчиками на разработку проектно-сметной документации, выполнение строительных и отделочных работ (при наличии);

платежные документы, подтверждающие расходы на покупку недвижимости, разработку проектно-сметной документации, выполнение строительных и отделочных работ, закупку расходных материалов;

заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Если недвижимость приобретена в совместную собственность, дополнительно подается:

свидетельство о заключении брака;

заявление (соглашение) о распределении имущественного вычета между супругами.

Если одновременно заявляется вычет на сумму уплаченных процентов по кредиту, также представляется:

кредитный (ипотечный) договор;

график погашения кредита и уплаты процентов;

справка из банка о размере процентов, фактически выплаченных за год.

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

2. К работодателю, предварительно подтвердив право на вычет в инспекции.

Перечень документов для обращения в ФНС:

заявление о подтверждении права на имущественные налоговые вычеты (можно воспользоваться приложенным бланком или написать в свободной форме);

перечисленные в предыдущем пункте документы, подтверждающие право на ИНВ (декларация 3-НДФЛ не представляется).

По истечении 30 дней налоговый орган выдаст уведомление о праве на ИНВ.

Перечень документов для работодателя:

заявление о предоставлении ИНВ (можно воспользоваться приложенным бланком или написать в свободной форме);

уведомление о праве на применение вычета, полученное в ФНС.

Работодатель денежные средства сотруднику не возвращает, а выдает ему заработную плату с учетом вычета (т. е. не удерживает с заработка НДФЛ в размере 13 %) с месяца, следующего за месяцем подачи заявления.

Пошаговая инструкция по получению имущественного вычета при строительстве дома

Получение НВ – несложная процедура, но следует соблюдать определенный порядок.

Шаг 1. Сбор необходимых документов

Заявление на получение НВ;

паспорт заявителя;

декларация по форме 3-НДФЛ;

справка 2-НДФЛ, чтобы подтвердить доход и сумму удержанного налога;

документы о праве собственности на построенный дом;

выписка из ЕГРН;

договор купли-продажи земли и о праве собственности на нее (если на получение вычета заявлены расходы на приобретение этого участка);

документы, подтверждающие расходы (квитанции, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием паспортных данных и адреса продавца, выписки из банка о перечислении денег продавцу или подрядчику, договор строительного подряда);

справка из банка об уплате процентов (если возврат налога будет осуществляться с суммы процентов по ипотеке).

Это основной перечень документов. Дополнительно, в зависимости от ситуации, он может включать свидетельства о заключении брака, о рождении, постановление об установлении опеки.

Шаг 2. Передача документов налоговому агенту

После того как пакет документов будет подготовлен, необходимо предоставить его в налоговый орган по месту жительства. Это можно сделать непосредственно в ФНС, в подразделении МФЦ или через портал Госуслуг.

Шаг 3. Получение НВ или отказа

После приема документов у ФНС есть 3 месяца для проверки документов. Далее в течение 10 дней заявителю направляется ответ, и не более чем через месяц деньги поступят на счет.

Если налоговый агент откажет в возврате налога, то можно обжаловать решение в судебном порядке.

Существует другой способ получения НВ – через работодателя. При таком варианте возврат будет осуществляться в виде налогового послабления, т. е. работодатель не будет удерживать тринадцать процентов от заработной платы.

Чтобы оформить НВ таким способом, необходимо предоставить в бухгалтерию по месту работы соответствующий пакет документов (см. Шаг 1.). Обязательно предоставить оригиналы этих документов налоговому агенту. По истечении 30 дней заявитель получает решение, и можно будет предоставить его работодателю.

Максимальная сумма, доступная к получению

Величина компенсации от государства, выдаваемой на возведение или доведение до ума жилого объекта на земельном участке, определяется по стандартной для имущественного вычета схеме, то есть так же, как и для других разновидностей имущества.

Какой может быть величина компенсации

Максимально можно вернуть не более 13% от общей суммы совершенных при возведении объекта затрат, при этом не дозволяется превышение суммы в 2 000 000 рублей.

Ежегодно вы имеете право на возвращение суммы, не превышающей отчисленных с ваших доходов в бюджет страны в это же время в совокупности средств. Если за указанное время вы не получите деньги в полном размере, то оставшуюся часть перемещают к выплате на последующие 12 месяцев и так пока все деньги в полагающемся объеме не будут возвращены.

Приведем пример. В 2014 году вы возвели на участке дом для дальнейшей жизни в нем. Суммарно затраченные на процедуру возведения и отделочные работы средства составили 10 000 000 рублей. Вы имеете право на возврат налога согласно покрытию затрат в размере не более 2 миллионов рублей от суммы. Однако, поскольку вы замужем, ваш муж также может претендовать на возвращение средств в размере 13% от двух миллионов и получается, что от 10 миллионов будут компенсированы всего четыре.

Если же вы брали ипотеку и дом строили не в 2014, а в 2013 году, то погасить можете полностью все отданные проценты, без ограничений, так как такие ограничения вступили в силу лишь в 2014 году, с первого дня января месяца.

Если же, как в задачке выше, дом приобретен в 2014, то получить на покрытие процентов можно максимально 13% от 3 000 000 рублей, то есть 390 000 рублей.

Вы имеете право на получение компенсации кредитных процентов лишь в том случае, когда дом был оформлен, как жилье, с правом регистрации в нем. Помимо прочего, вы имеете право на подачу вычета также по произведенным при строительстве расходам, а не только на ипотечные проценты.

Подведем итоги

Как видите, возврат средств по имущественному вычету ввиду строительства жилого дома на земельном участке производится по стандартной схеме, аналогичной для всех видов подобной недвижимости. Чтобы получить его, нужно собрать также стандартный пакет документов и предоставить их в отделение налоговой службы по вашему месту проживания. Мы желаем вам успехов с получением государственной компенсации и в проведении строительных работ!

Вычет на строительство не отличается для других форм недвижимости